Außergewöhnliche Belastung

Was sind Außergewöhnliche Belastungen?

Entstehen für einen Steuerpflichtigen zwangsläufig größere Aufwendungen als der überwiegenden Mehrzahl der Steuerpflichtigen gleicher Einkommensverhältnisse, gleicher Vermögensverhältnisse und

gleichen Familienstands, so können diese Aufwendungen ggf. als außergewöhnliche Belastungen steuerlich berücksichtigt werden. Dabei können die Aufwendungen, die die zumutbare Eigenbelastung

übersteigen, bei der Einkommensteuererklärung vom Gesamtbetrag der Einkünfte abgezogen werden (§

33 Abs 1 EStG).

Voraussetzungen

Außergewöhnliche Belastungen sind Kosten der Lebensführung, die nach dem Wortlaut des § 12

EStG als Abzug gemäß §§ 33 bis 33b in Frage kommen. Die Aufwendungen müssen dem Steuerpflichtigen zwangsläufig entstehen und sie müssen die entsprechende zumutbare Eigenbelastung übersteigen. Nur

der übersteigende Betrag kommt für einen Abzug in Betracht.

Abzugrenzen sind davon Außergewöhnliche Belastungen in besonderen Fällen, für die nach § 33a EStG gesonderte Pauschbeträge und Freibeträge vorgesehen sind. Beispiel: Kosten für den Unterhalt oder eine etwaige Berufsausbildung einer gesetzlich unterhaltsberechtigten Person.

Die Aufwendungen müssen "außergewöhnlich" sein. Gemeint ist damit, dass sie durch die besonderen Verhältnisse des Steuerbürgers veranlasst sind oder nur bei einer kleinen Minderheit von Steuer-pflichtigen anfallen.

Sie müssen "zwangsläufig" sein. Eine Zwangsläufigkeit wird steuerlich bejaht, wenn der Steuerbürger sich zu diesen Aufwendungen subjektiv verpflichtet fühlt und er sich diesen Aufwendungen aus rechtlichen, tatsächlichen oder sittlichen Gründen nicht entziehen kann.

Beispiel: Krankheitskosten, die nicht erstattet werden. Anderseits gilt: Die Übernahme einer Bürgschaft wird nur in sehr seltenen Fällen als zwangsläufig anzusehen sein. Der Steuerzahler darf keinen Gegenwert erhalten; er muss also belastet sein. Die Aufwendungen müssen den Umständen nach notwendig sein und dürfen einen angemessenen Betrag nicht übersteigen. Der Gesetzgeber will mit dem steuermindern- den Abzug außergewöhnlicher Belastungen unzumutbare Härten vermeiden oder abmildern.

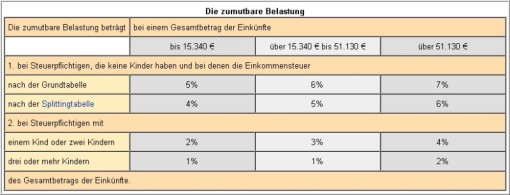

Zumutbare Eigenbelastung in Prozent

Es können nur die zwangsläufig entstandenen Aufwendungen abgesetzt werden, soweit sie die entsprechende zumutbare Eigenbelastung

übersteigen. Nur der Teil, der darüber hinausgeht, kann steuermindernd vom Gesamtbetrag der Einkünfte abgesetzt werden.

Die zumutbare Belastung wird im Einkommensteuerrecht in Prozent abhängig von den erzielten Einkünften des jeweiligen Veranlagungs-zeitraumes (Kalenderjahr) berechnet. Die zumutbare Eigenbelastung sinkt deutlich, wenn der Steuerzahler Kinder hat, für die er entweder den halben oder vollen Kinderfreibetrag oder Kindergeld erhält. Die zumutbare Eigenbelastung beträgt

Außergewöhnliche Belastungen sind antragsabhängig

Ganz wichtig: Ein Abzug von außergewöhnlichen Belastungen kann nur auf Antrag erfolgen. Der Antrag ist entweder im Lohnsteuerermäßigungs-verfahren oder spätestens bei der Abgabe der Steuerer-klärung

zu stellen. Ist der Steuerbescheid bereits ergangen und bestandskräftig, kann ein Antrag nachträglich nicht mehr gestellt werden. Der Steuer-bescheid ist nicht falsch, denn der Steuerpflichtige hat

keinen Antrag gestellt.

Beispiele von außergewöhnlichen Belastungen

Da mehrere unbestimmte Rechtsbegriffe wie "zwangsläufig und außergewöhnlich" zur Feststellung herangezogen werden, ob Aufwen-dungen der Lebensführung als außergewöhnliche Belastungen steuerlich zu

berücksichtigen sind, gibt es unzählige Finanzgerichtsurteile zu diesem Thema.

Beispiel: Krankheitskosten

Die Aufwendungen zur Beseitigung oder Milderung einer Krankheit gehören zu den außergewöhnlichen Belastungen allgemeiner Art und man könnte hierüber ein eigenes Buch schreiben. Beispiele zur

Abgrenzung: Durch eine besonders ungesunde Lebensweise erwachsen dem Steuerpflichtigen besondere Krankheitskosten. Ist dies zwangs- läufig? Ein stark gehbehinderter Bürger möchte diverse Taxifahrten

und / oder die Kosten für ein speziell umgebautes Auto als außergewöhnliche Belastung berücksichtigt wissen. Ein anderer will die Aufwendungen für eine Ayur-Veda-Behandlung absetzen. Es kommt immer

auf den Einzelfall an.

Eine Informationsbroschüre der Finanzverwaltung zum Lohnsteuer-ermäßigungsverfahren nennt als Beispiel zu "Außergewöhnliche Belastungen":

Das sind z. B. Krankheitskosten, Kosten bei Sterbefällen, soweit sie den Wert des Nachlasses übersteigen, unter bestimmten Voraus-setzungen Kosten der Wiederbeschaffung von

lebensnotwendigen Gegenständen (z. B. Hausrat und Kleidung), die durch ein unabwendbares Ereignis (z. B. Brand, Hochwasser) verloren wurden, die Kosten der Ehescheidung,

aber nicht Mehraufwendungen für Diät- verpflegung.

Behinderte Menschen mit einem Grad der Behinderung von mindestens 80 oder mindestens 70 und Merkzeichen "G" im Ausweis können auch – neben dem Pauschbetrag für behinderte Menschen – Kfz-Aufwendungen für behinderungsbedingte Fahrten im angemessenen Umfang als außergewöhnliche Belastung geltend machen. Als angemessen wird im Allgemeinen ein Aufwand für Fahrten bis zu 3000 km jährlich unter Berücksichtigung eines Kilometersatzes von 0,30 Euro angesehen.

Rangverhältnis bei außergewöhnlichen Belastungen

Grundsatz: Die spezifischen Regelungen haben Vorrang. Besondere Fälle der außergewöhnlichen Belastung (§ 33a EStG) gehen damit (allgemeinen) außergewöhnlichen Belastungen im Sinne des § 33 EStG vor. Zwischen den Pauschbeträgen nach § 33b EStG und den außergewöhnlichen Belastungen im Sinne des § 33 EStG besteht ein Wahlrecht.

Rentner und außergewöhnliche Belastungen

Die Höhe der Einkommensteuer auf Renten wird durch das so genannte

Alterseinkünftegesetz (AltEinkG) geregelt. Seitdem die Besteuerung der Renten vom Finanzamt genauer geprüft wird, hat die Absetzbarkeit von außergewöhnlichen Belastungen beim Rentner einen höheren

Stellenwert.

Absetzbar sind zum Beispiel sämtliche Kosten, die in Folge einer Krank- heit oder ärztlichen Behandlung entstehen. Beispiel: Kosten für Brille, Hörgerät oder der Eigenanteil beim Zahnarzt oder der Krankengymnastik. Auch die Zuzahlungen bei Medikamenten und die Praxisgebühr gehören zu den Aufwendungen. Angemessene Kosten, die durch die Fahrt zum Arzt, Zahnarzt oder Krankenhaus entstehen, können ebenfalls als außergewöhnliche Belastung in der Steuererklärung angegeben werden. Fahrtkosten mit dem eigenen Auto sind mit 30 Cent pro Kilometer berücksichtigungsfähig.

Beispiel einer Rechnung: Der zu versteuernde Rentenanteil soll 20.000 Euro pro Jahr betragen. Tipp: Der Link zur "Rentensteuer" erklärt den zu versteuernden Rentenanteil. Der zumutbare Eigenanteil beträgt hier 5 Prozent, also 1.000 Euro. Alle angefallenen Zahlungen oberhalb von 1.000 Euro sind dann als außergewöhnlichen Belastungen beim Rentner in der Steuererklärung abziehbar.

Fazit: Wer als Steuerbürger meint, dass ihm Aufwendungen entstanden sind, die als allgemeine außergewöhnliche Belastungen in der Steuer-erklärung zu berücksichtigen sind, sollte zunächst prüfen, ob die Aufwen-dungen hierfür überhaupt den Betrag der zumutbaren Eigenbelastung übersteigen. Dazu wird der entsprechende Prozentsatz (siehe oben) auf den Gesamtbetrag aller Einkünfte angesetzt. Die Aufwendungen wirken sich steuerlich nur aus, soweit sie über den so ermittelten Betrag in dem jeweiligen Kalenderjahr liegen.

Der Artikel ABC der außergewöhnlichen Belastungen versucht ebenfalls einen groben Überblick zu vermitteln.

Den vollständigen Artikel können Sie hier nachlesen: Finanztip.de

Keine Gewähr für Richtigkeit

Weiterführende Informationen

Compile button in the top right

schnelle Links:

Haben Sie Fragen? Wir rufen Sie an

Kostenloser Anruf

Kostenloser Anruf